Ersätt fondsparande med pension

10 års fondsparande kan ersätta din pension

- Att välja fonder för pension från alla de olika fondalternativ som finns är ett svårt men oundvikligt beslut, eftersom alla gör rätt i att spara i fonder till pensionen.

- Den största påverkan i att bygga ditt fondspar för pensionen är inte bara hur mycket du lägger undan, utan hur snart du börjar spara till din pension.

- Hur din framtida pension investeras i fonder är också oerhört viktigt. Många investerare går miste om stora möjligheter att öka sitt framtida välstånd genom passivitet.

Det finns alltid tid att starta ditt fondsparande: även 10 år från 30 års ålder till 40 är värda mer än de närmaste 30 åren tillsammans.

Den förstärkande effekten av ränta på ränta, kan snyggt förklaras av ett praktiskt exempel. I början av 1700-talet bytte en indianstam på Amerikas östkust en ö mot några pärlor som var värd omkring 15 dollar.

Denna ö kallas nu Manhattan.

Vid en första anblick verkar det vara ett fruktansvärt utbyte. Men hade dessa indianer sålt pärlorna och investerat dessa 15 dollar med den genomsnittliga inflationsjusterade årliga avkastningen på 7% av det amerikanska börsindexet S & P 500, skulle investeringen idag vara värd svindlande 4100 miljarder dollar. Så idag skulle de kunna köpa ön tillsammans med alla dyra fastigheter och skulle fortfarande ha flera miljarder dollar över.

Detta hypotetiska exempel förutsätter att stammen alltid skulle återinvestera varje års vinster. Däremot, om avkastningen hade tagits ut varje år och lagts under en kudde, skulle de bara ha 390 dollar idag.

Det är skillnaden mellan enkel och effektiv ränta.

Medan de flesta människor känner till principen om ränta på ränta, visar exempel som detta oss att det är svårt att fullt ut förstå omfattningen av effekterna vid komponering. Naturligtvis skulle man kunna hävda att ingen har en placeringshorisont på närmare 400 år. Men även under en period på 10, 20, 30 eller 40 år, kan en till synes liten investering växa till en liten förmögenhet.

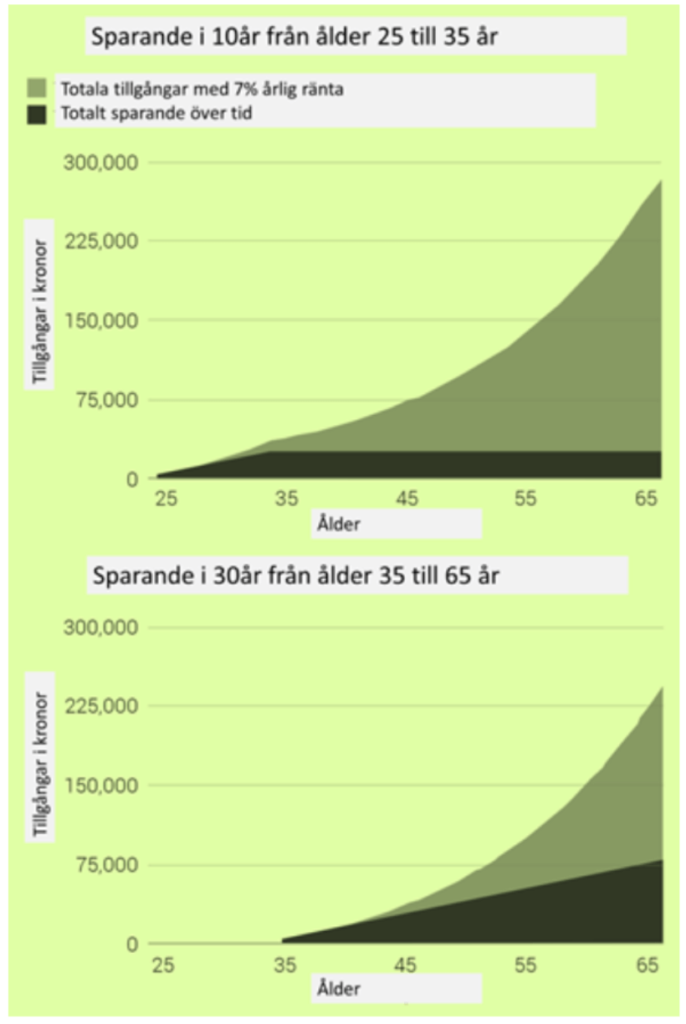

En ny studie från Credit Lyonnais Securities Asia (CLSA) visar vikten av ränta på ränta effekt när man investerar pengar till pensionen. I studien jämförs två investerare som sparar 2500 per år för pension och investerar i en fond med en genomsnittlig årlig avkastning på 7%. Investerare A har bara sparat från 25 års ålder till 35 och sedan lämnade sin investering orörd i fonden till 65.

Tillväxt - 10 års sparande jämfört med 30 år

Beräkning – Varje årligt bidrag på 2500 investeras och tjänar en genomsnittlig årlig avkastning på 7% och alla intäkter återinvesteras

Vid pension hade investerare A en total tillgång på ca 263 000. Investor B betalade också 2500 per år till fonden, men B började vid 35 års ålder i stället. För den här investeraren var den totala förmögenheten på ca 236 000 – mindre än investerare A.

Investor A var tvungen att spara och investera endast 25.000 under en period på tio år, men vid pensionering är han rikare än investerare B, som sparade och investerade 75.000 under en period på 30 år. Så värdet av det ursprungliga sparbeloppet av investerare A har multiplicerats med en faktor av 10 vid pensionsåldern.

Dessa siffror visar imponerande hur lukrativt det är att investera tidigt och med en lång tidshorisont.